Оформите заявку на услугу, мы свяжемся с вами в ближайшее время и ответим на все интересующие вопросы!

1С: Производство

|

|||||

|

|||||

|

|||||

|

|||||

|

|||||

|

Производство

Предусмотрено автоматическое отражение следующих хозяйственных операций, связанных с производственной деятельностью организации:

- поступление материально-производственных запасов (МПЗ), используемых в производстве, и услуг сторонних организаций, относимых на затраты производства;

- передача МПЗ в производство;

- оприходование на склад готовой продукции и полуфабрикатов;

- отражение услуг, оказанных собственным производственным подразделениям;

- расчет фактической себестоимости продукции (работ, услуг);

- реализация продукции (полуфабрикатов, услуг) собственного производства;

- оказание услуг сторонним заказчикам;

- учет переработки давальческого сырья.

Производственную деятельность может осуществлять основное или вспомогательное производства. Обеспечивается регистрация всех этапов прохождения материальных потоков (переделов) между подразделениями организации. Пользователь может выбрать способ расчета себестоимости производства: по переделам или по подразделениям. Способ расчета по переделам предполагает жесткую последовательность прохождения потоков материалов и полуфабрикатов через подразделения организации.

Предоставляется возможность учета прямых и косвенных расходов, которые напрямую не связаны с выпуском продукции, оказанием работ, услуг. При автоматическом списании косвенных расходов возможно применение различных методов распределения по номенклатурным группам продукции или услуг (объем выпуска, плановая себестоимость, оплата труда и др.). Можно указать свой способ распределения для каждого подразделения и каждой статьи затрат.

Автоматизирован учет переработки давальческого сырья, реализованы следующие варианты:

- организация оказывает услуги по переработке давальческого сырья, то есть выступает в роли переработчика;

- организация принимает услуги контрагентов по переработке собственного сырья, то есть выступает в роли давальца.

Производственные операции

«1С: Бухгалтерия 8» позволяет учитывать производственные процессы от момента передачи материалов в производство до выпуска готовой продукции:

- учет выпуска готовой продукции, расхода сырья и материалов, незавершенного производства;

- учет собственного и давальческого сырья, материалов, полуфабрикатов и готовой продукции;

- учет производственных затрат, расчет плановой и фактической себестоимости с использованием методов распределения косвенных затрат;

- учет деятельности вспомогательного производства;

- учет возвратных отходов.

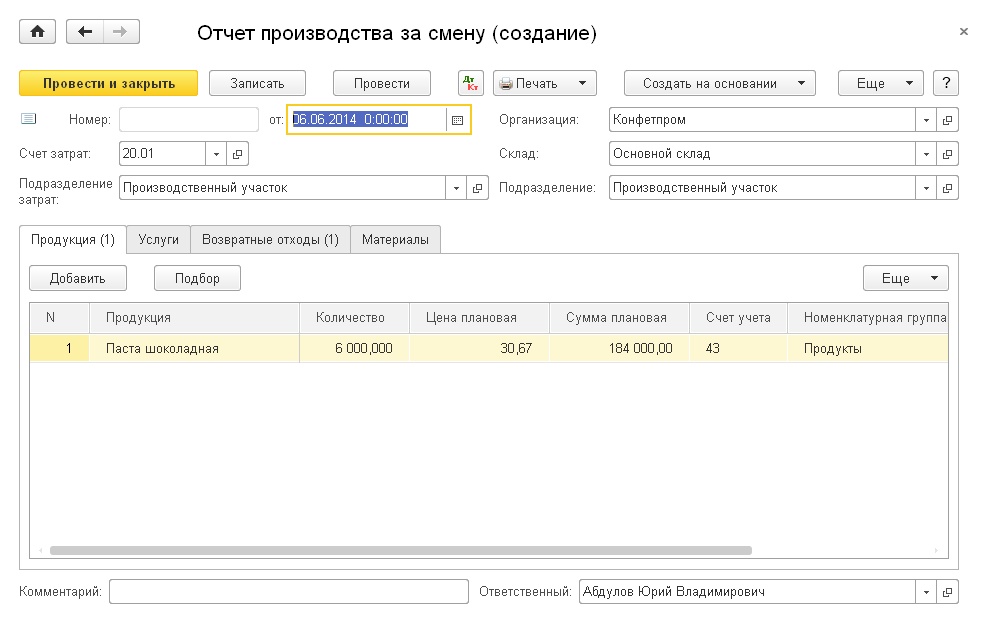

Предоставляется возможность отразить в учете выпуск и затраты как основного производства, так и вспомогательных производств. При оформлении отчета производства за смену можно отразить:

- выпуск готовой продукции и полуфабрикатов;

- материалы, использованные на производство;

- услуги, оказанные другому подразделению организации;

- возвратные отходы.

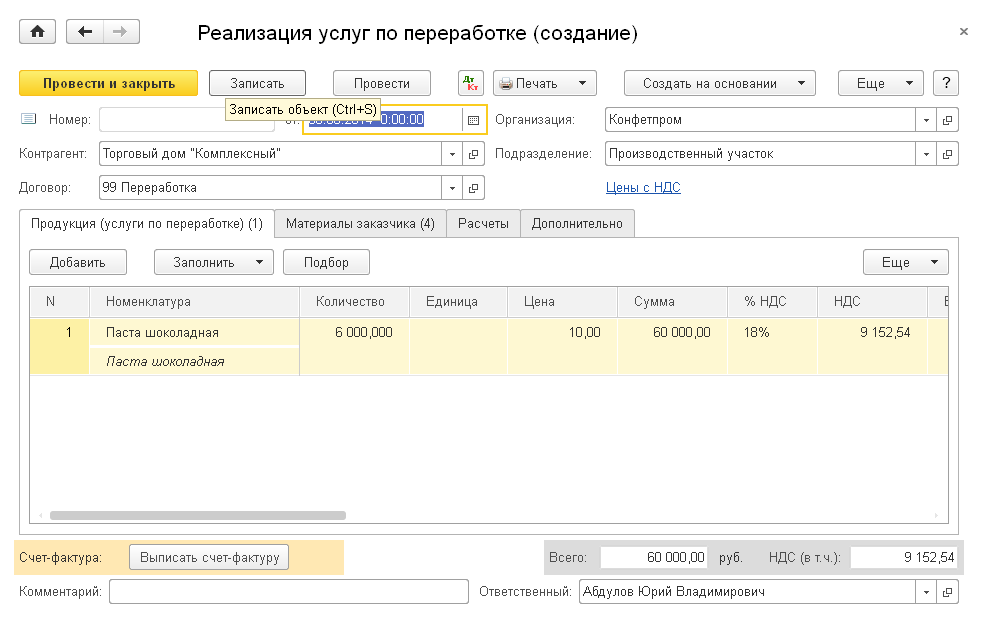

Переработка давальческого сырья

Производственное предприятие может оказывать услуги производственного характера по переработке давальческого сырья заказчика. При этом переработка давальческого сырья должна учитываться обособленно от операций по выпуску готовой продукции собственными силами.

Организация также может заказать у другого предприятия производственную услугу — переработку давальческого сырья. Учет такой услуги у предприятия-заказчика имеет свои особенности, поскольку у предприятия сохраняется право собственности на сырье, а также на все полуфабрикаты и готовую продукцию, получаемые в процессе переработки. В «1С: Бухгалтерии 8» автоматизированы обе ситуации, когда предприятие выступает в роли переработчика и в роли собственника сырья.

|

|

Заказать услугу

|

Среди наших клиентов

Наши компетенции

Продажа и аренда программ 1С, внедрение, доработка и сопровождение. Поможем разобраться в тонкостях работы в 1С, подробно проконсультируем по всем вопросам.